📢지난달 말 국내 주요 상장 건설사들이 1분기 실적을 발표했습니다. 전반적인 실적 발표자료를 분석한 결과, 올 1분기 대형 건설사들의 1분기 매출은 감소세를 보이고 있지만, 영업이익은 개선되는 등 체질 개선 신호가 보이고 있는데요. 건설공사비지수가 매월 최고치를 경신하는 상황에서 경기 회복세가 더딘 만큼 수익성 위주의 선별 관리가 특별히 요구됩니다. 금주 산군인사이트에서는 주요 상장 건설사의 1분기 실적 발표를 분석해보겠습니다.

목차

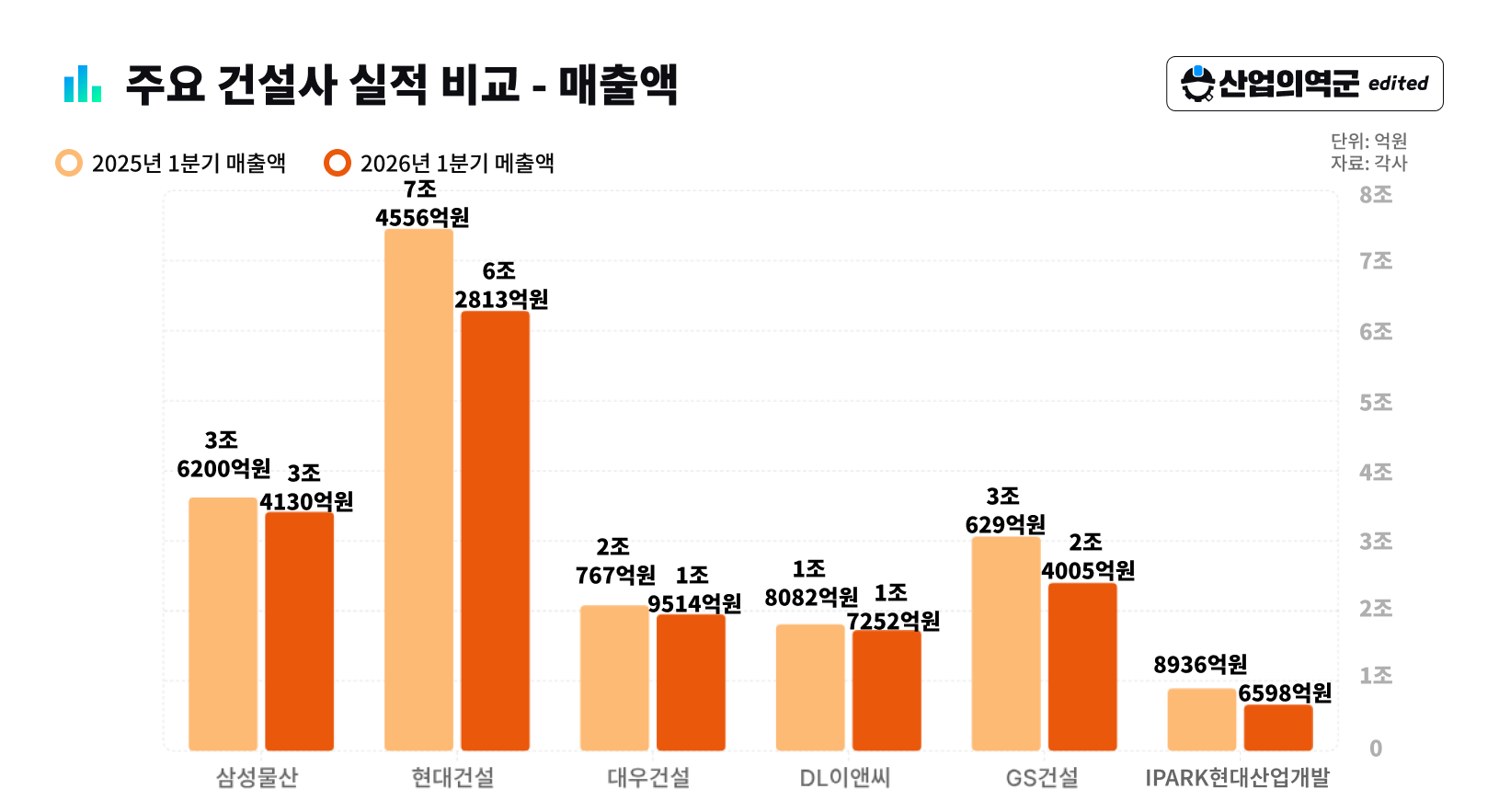

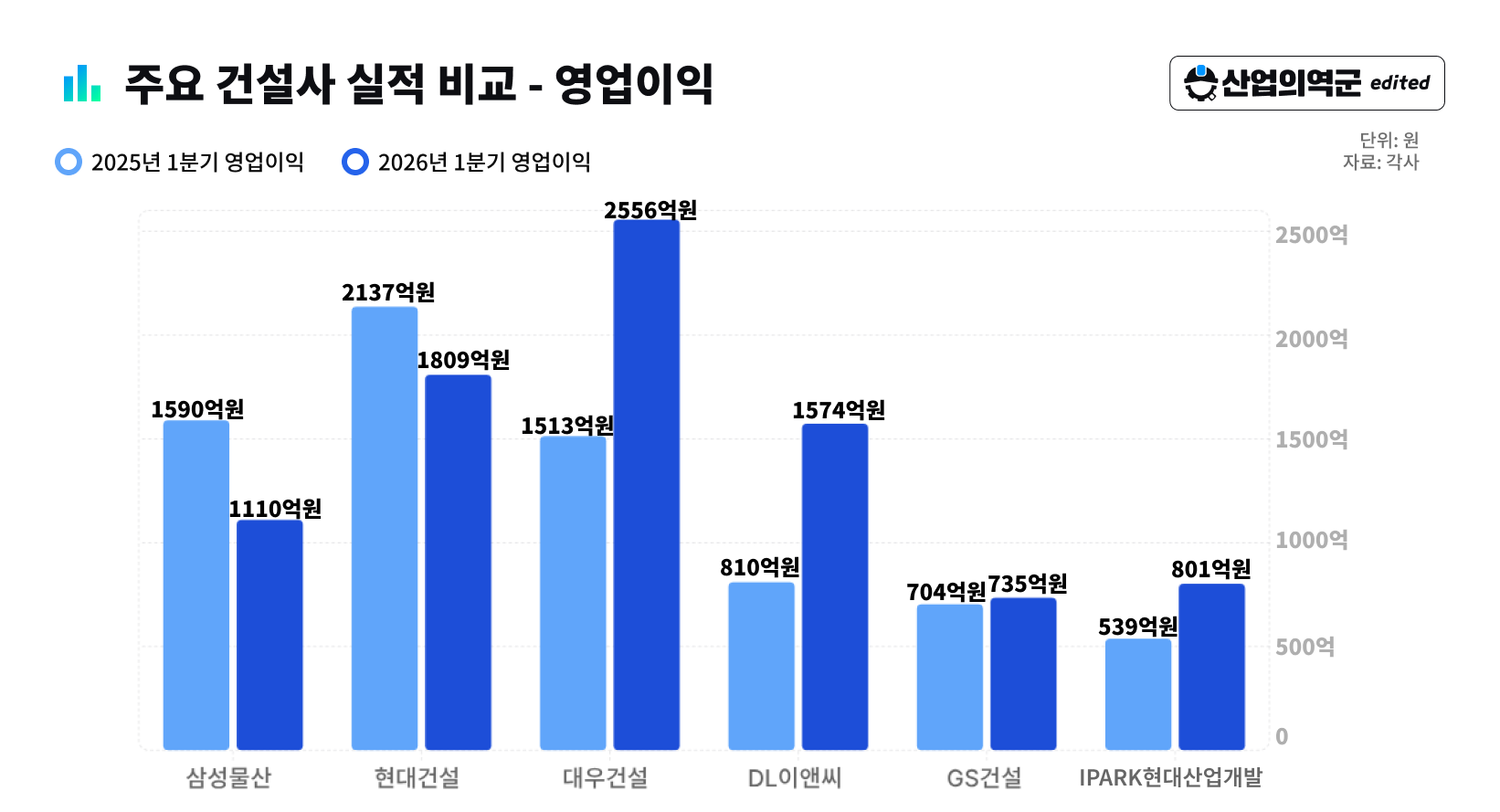

최근 국내 주요 상장 건설사들이 2026년 1분기 실적을 발표했습니다. 올 1분기는 주거시설을 위주로 인허가 및 착공 물량이 감소하는 가운데 건설공사비 상승 압박이 높아져 선별 수주 경향이 더욱 강화되는 모습을 보였는데요. 그 탓에 전반적으로 전년 대비 매출이 하락하는 경향이 우세하나, 수익성 관리 측면에서는 업체별 편차가 나타났습니다.

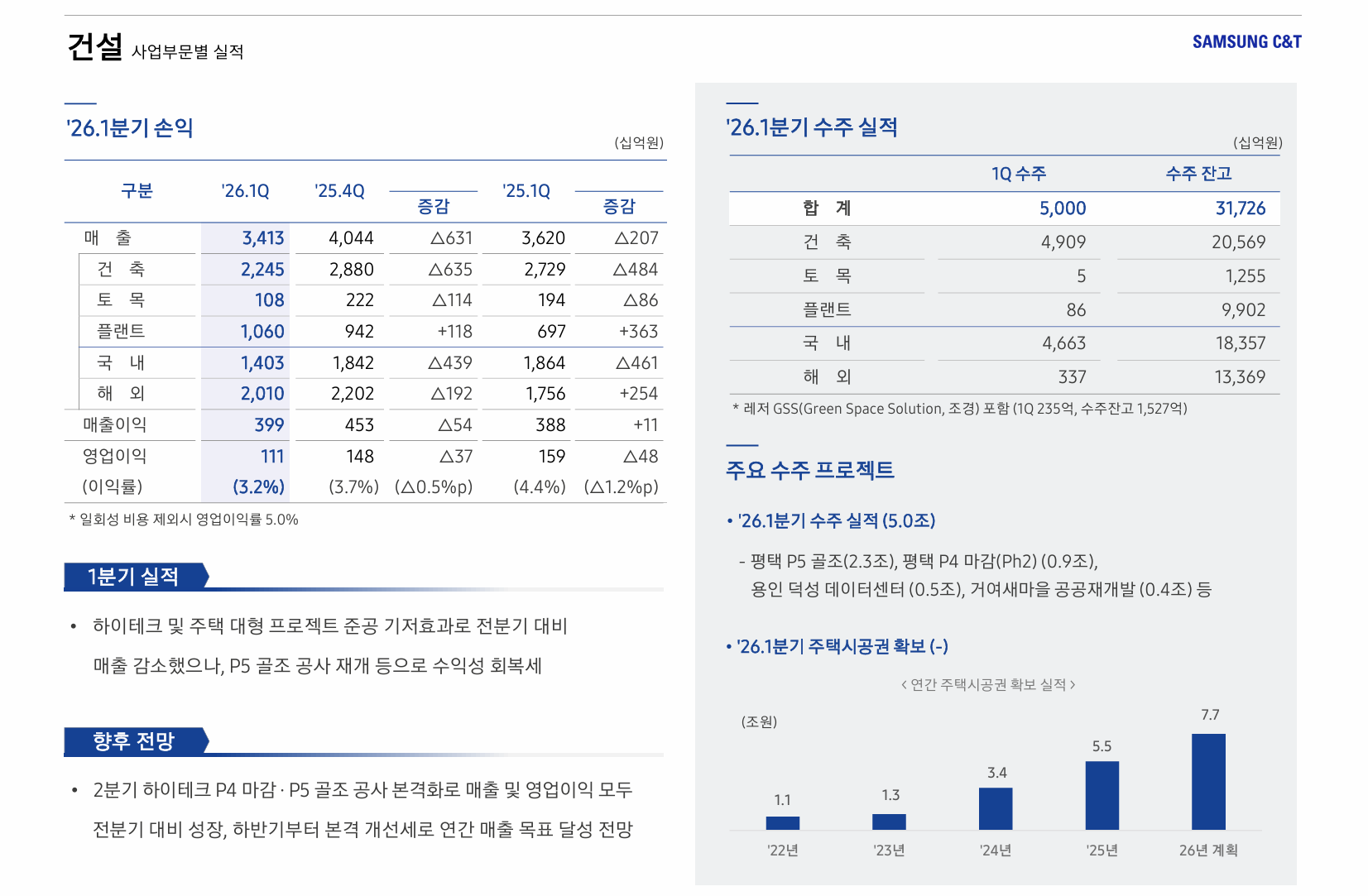

2026년 1분기 삼성물산 건설부문은 매출 3조 4,130억 원, 영업이익 1,111억 원을 기록했습니다. 이는 전년 동기 대비 각각 5.7%(3조 6,200억 원), 30.2%(1,590억 원) 감소한 건데요. 매출 감소율은 10대 건설사 중 상장사 대비 낮은 편에 속하나, 영업이익률 감소율은 가장 높은 편인 것으로 나타났습니다.

삼성물산 건설부문의 영업이익이 30% 가량 감소한 것은 단순 퇴직금 산정 기준 변경으로 인한 충당금 반영 때문인 것으로 밝혀졌는데요. 올 1분기 약 600억 원을 퇴직급여 충당금으로 인식한 탓에 영업이익률이 다소 감소한 것으로 분석됩니다.

삼성물산 건설부문의 올 1분기 수주 실적은 5조 원으로, 총 수주 잔고는 31조 7,260억 원에 달하는데요. 올해 7조 7천억 원 규모의 주택 시공권을 확보해 미래 먹거리를 탄탄히 한다는 전망입니다. 또한 2분기부터는 그룹사 발주 물량인 하이테크 P4 공사 마감 및 P5 골조 공사 본격화로 매출과 영업이익 모두 개선세로 돌아설 것으로 전망됩니다.

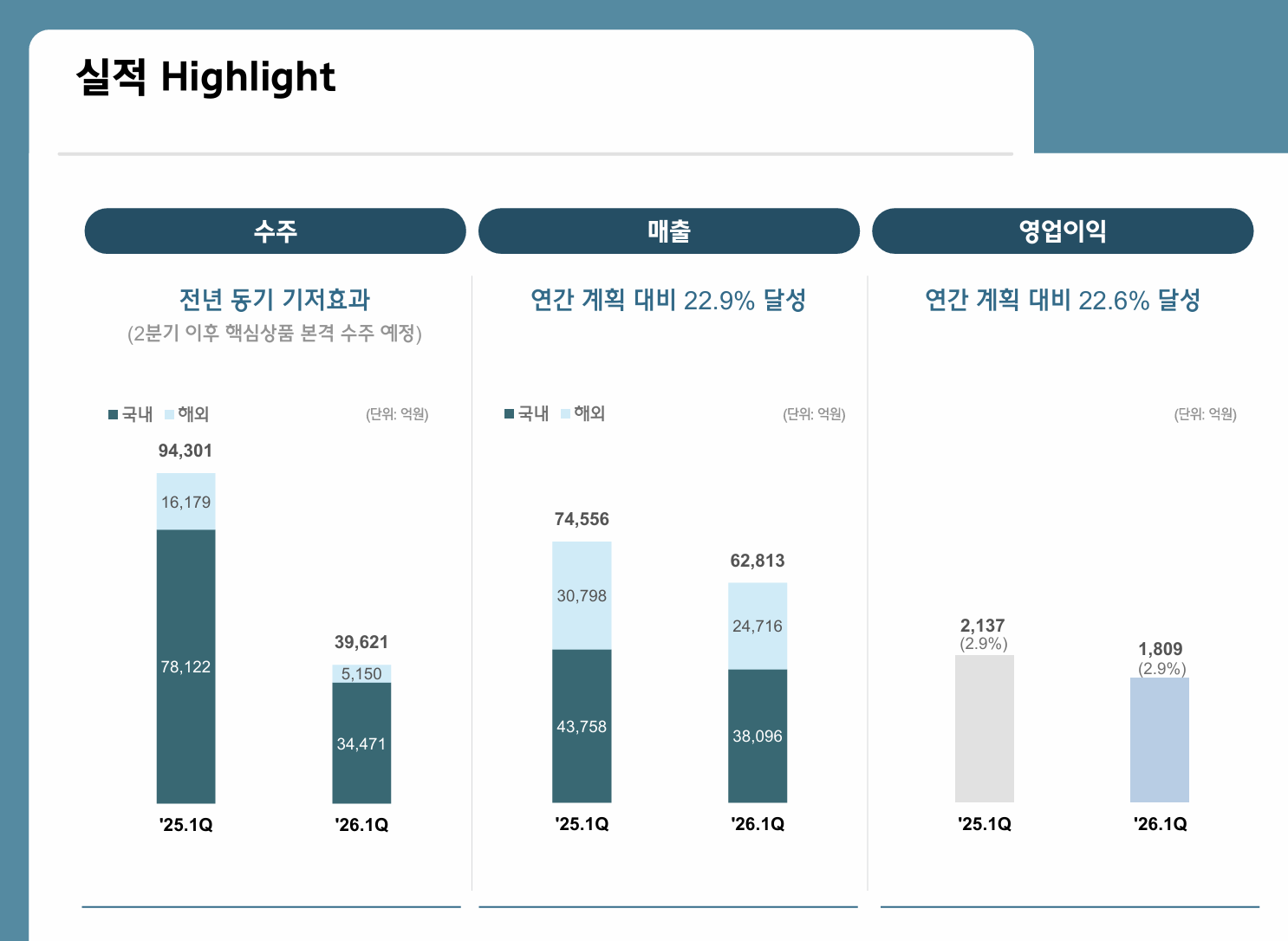

현대건설의 경우 영업이익은 줄었지만, 6대 상장 건설사 중 가장 많은 수주잔고를 보유하며 체질 개선 신호를 보여줬습니다. 올 1분기 현대건설(연결 기준)의 매출은 6조 2,813억 원으로, 전년 동기(7조 4,556억 원) 대비 15.8% 감소했는데요. 영업이익 역시 전년 동기(2,137억 원) 대비 15.4% 감소한 1,809억 원을 기록했습니다.

1분기 기준 매출액과 영업이익이 모두 하락했고, 영업이익률 역시 6대 상장사 중 가장 낮은 2.9%에 그쳤지만, 현대건설의 전반적인 컨센서스는 긍정적인데요. 1분기 수주실적은 3조 9,621억 원에 그치며 ’25년 1분기 대비 58% 급감했지만, 연결 기준 수주잔고는 92조 3,237억 원으로 약 3.4년치의 일감을 확보하고 있는데요. 또한 2분기 이후 원전이나 SMR, 해상풍력과 같은 대형 에너지 프로젝트 수주가 기대되는 만큼 현대건설의 1분기 실적은 둔화의 신호가 아닌 발돋움의 과정으로 읽히고 있습니다.

올 1분기 전반적인 외형 축소 상황에서도 영업이익이 비약적으로 증가한 건설사도 눈에 띕니다. 대우건설, DL이앤씨, IPARK현대산업개발의 경우 모두 전년 동기 대비 영업이익이 50% 이상 상승하며 수익성을 크게 개선했는데요. 위 세 건설사의 영업익 관리 전략은 어땠는지 살펴보겠습니다.

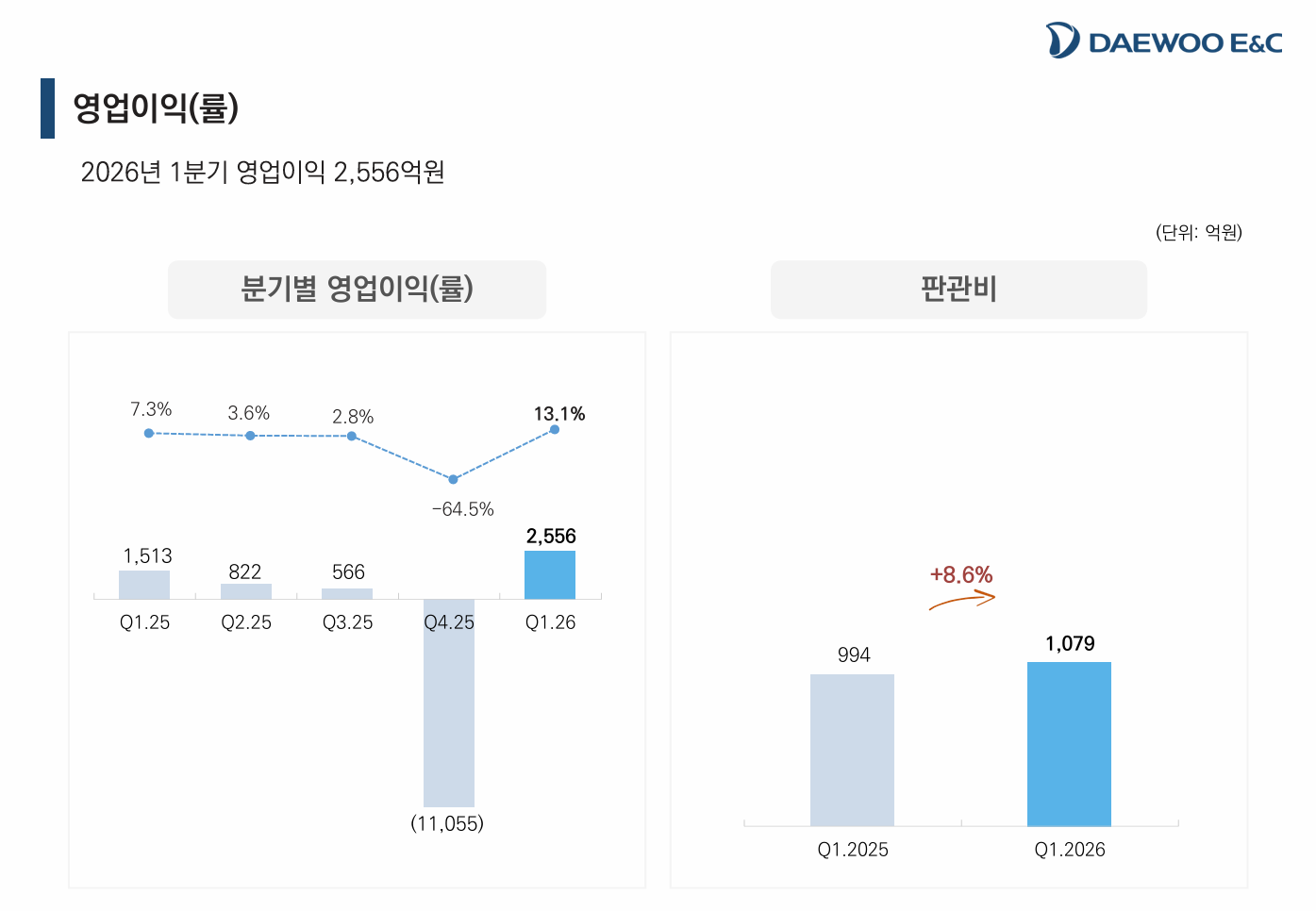

대우건설은 ’26년 1분기 기준 매출 1조 9,541억 원, 영업이익 2,556억 원을 기록했는데요. 매출은 ’25년 1분기 대비 6% 줄었지만, 영업이익은 68.9% 증가했습니다. 6대 상장사 기준 가장 높은 영업이익을 기록한 게 눈에 띄는데요. 이는 공사비 급등 시기 착공한 현장들이 준공되면서 건축부문 수익성이 개선된 영향으로 풀이됩니다. 또한 영업이익률이 13.1%를 기록하며 통상적인 수치를 벗어난 것도 눈에 띄는데요. 다만 이와 같은 수치는 ’25년 4분기 빅베스를 단행하며 1조 1,055억 원 규모의 대규모 손실을 조기 반영한 데 따른 기저효과로 해석됩니다.

미래 먹거리 역시 탄탄한데요. 대우건설은 수도권 정비시장에서 활발히 활동하며 전년 동기 대비 21.2% 증가한 3조 4,212억 원 규모의 신규 수주를 따낸 바 있습니다. ’26년 1분기 말 수주잔고 역시 51조 8,902억 원으로, 안정적인 미래 먹거리를 보유하고 있습니다.

대우건설은 원전, LNG, 데이터센터 등 에너지 인프라 사업 확대를 통해 성장 동력을 강화할 계획인데요. 수도권 정비시장에서 활약함과 동시에 원전 테마주로 각광받고 있는 대우건설의 2026년이 더욱 기대됩니다.

DL이앤씨의 경우 매출은 소폭 감소한 반면에, 영업이익은 2025년 1분기 대비 2배 가까이 늘었는데요. 2026년 1분기 매출은 1조 7,252억 원으로 전년 동기 대비 4.6% 감소했으나, 지난해 1분기 810억 원에 그쳤던 영업이익이 올 1분기에는 1,574억 원까지 성장하며 전년 동기 대비 94.3%나 증가했습니다.

DL이앤씨 측은 올 1분기 실적은 그간 꾸준히 강조해오던 수익성 위주의 경영이 성과로 나타난 것이라 보고 있는데요. 러-우 전쟁으로 공사비가 크게 상승한 2022-2023년 착공 현장이 준공되며 주택 및 건축 부문에서 원가율이 크게 개선된 것이 수익성 회복의 밑바탕이 됐습니다.

DL이앤씨의 경우 1분기 신규 수주액도 전년 동기 대비 상승했는데요. 수주액은 2조 1,265억 원으로 6대 상장사 기준 하위권이지만, 지난해 1분기 수주액이 1조 원대를 기록한 영향으로 39.3%가 증가했습니다.

DL이앤씨는 앞으로도 안정적인 재무구조를 바탕으로 수익성 중심의 선별수주 전략을 이어나갈 계획인데요. DL이앤씨가 압구정5구역, 목동6단지와 같은 수익 담보 현장 수주로 이와 같은 기조를 이어갈 수 있을지 주목됩니다.

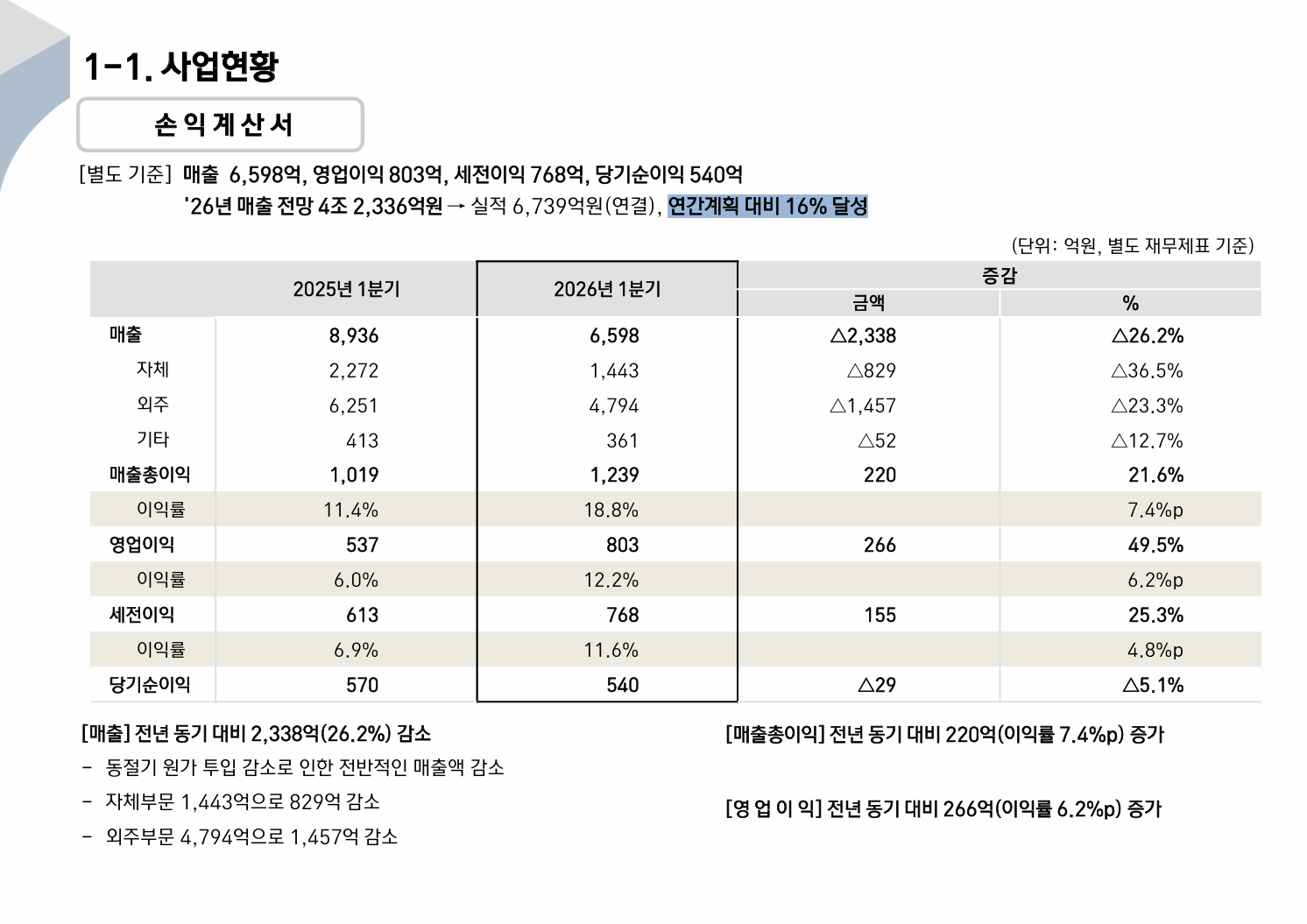

최근 사명을 바꾸며 새출발을 한 IPARK현대산업개발은 5년 만에 10%대 영업이익률을 기록하며 2026년 1분기를 순탄하게 출발했습니다. IPARK현대산업개발은 1분기 매출 6,598억 원, 영업이익 803억 원을 기록했는데요. 매출의 경우 전년 동기 대비 26.2% 감소하며 직전 3개 분기 동안 기록하던 ‘1조 매출’ 기록이 깨졌지만, 영업이익은 49.5%나 상승했습니다.

IPARK현대산업개발이 외형 축소 상황 속에서도 50%에 가까운 영업이익 상승을 이끌어낸 것은 타 건설사 대비 비중이 높은 자체사업과 대형 도급사업지의 공정 진행률 반영 등이 영향을 미친 것으로 보이는데요. IPARK현대산업개발의 경우 지난 3년간 30% 내외의 자체 주택사업을 실시하면서 우량 프로젝트 개발에 따른 이익을 다량 회수한 영향으로 풀이됩니다.

IPARK현대산업개발로 사명을 변경하면서 자사 아파트 브랜드를 강조하고 나섰지만, 1분기 기준 수주 실적은 3,091억 원에 그치며 아쉬운 성적을 기록했는데요. ‘타운 매니지먼트 비전’이라는 수주 컨셉이 시장에 먹혀 인접 지역 연계 수주를 통한 IPARK타운 조성 및 브랜드 강화를 이끌어낼 수 있을지 주목됩니다.

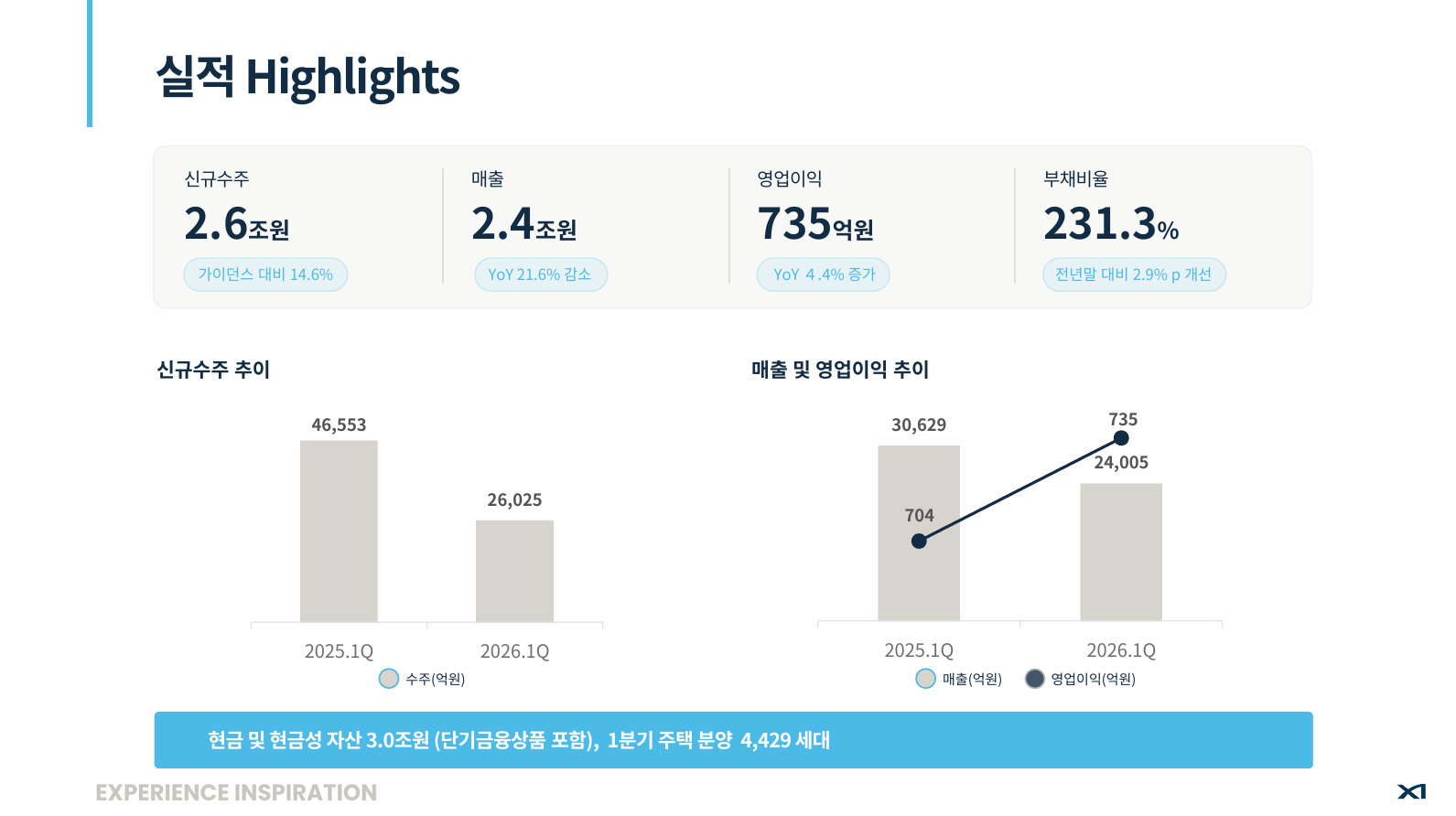

GS건설 역시 매출 감소, 영업익 개선이라는 전반적인 시장 흐름과 비슷한 실적을 보여줬습니다. 영업이익이 시장 전망치를 밑돌긴 했지만, 현 시점 도시정비사업 수주액 1위를 달리며 풍부한 수주잔고를 보유하고 있습니다.

GS건설의 올 1분기 매출은 2조 4,005억 원으로, 전년 동기 대비 21.6% 감소했는데요. 다만 영업익은 4.4% 증가한 735억 원을 기록했습니다.

GS건설 관계자는 올 1분기 실적은 최근 부동산 경기 악화로 인한 주택공급 감소에 따른 영향으로, 올 상반기 예정된 약 1만 가구 공급이 본격화되면 매출이 증가 전환할 것이라 내다봤습니다.

매출과 영업익 모두 시장 예상보다 밑돌았지만, GS건설은 최근 2조 1,450억원 규모의 성수전략정비1구역 재개발 사업을 따내는 등 현재 도시정비사업 1등을 달리고 있는데요. 5월 초 기준 4조 295억 원의 정비사업 시공권을 확보하며 올해 처음으로 4조 클럽에 입성했습니다. 전체 수주잔고 역시 72조 1,306억 원으로, 탄탄한 미래 먹거리를 보유하고 있는데요. GS건설은 자사 브랜드 자이에 집중하며 주택사업 위주의 성장 발판을 다질 계획인 것으로 보입니다.

올 1분기는 외형 축소 상황 속에서도 영업이익은 증가하며 그간의 수익성 관리가 효과를 나타낸 것으로 보입니다. 하지만 건설경기 침체가 장기화되는 상황에서 미국-이란 전쟁 여파로 공사비 상승 및 자재 수급 이슈까지 겹치며 국내 건설사들의 수익성 및 공정 관리 능력이 더욱 중요해질 것으로 판단되는데요. 앞으로는 공사비 및 자재 수급 관리가 건설사들의 실적 희비를 가르는 핵심 키가 될 것으로 전망되는 만큼 더욱 강화된 선제적 관리가 필요해보입니다.

이 글은 산군 콘텐츠 팀에서 제작했습니다.

* 모든 산군 콘텐츠는 관련 법에 의해 보호받고 있습니다. 콘텐츠를 무단전재, 재배포할 경우 법적책임의 대상이 될 수 있습니다.

콘텐츠가 도움이 되셨나요?

공유하기

공유하기

산군 콘텐츠 저작권 안내

모든 산군 콘텐츠는 관련 법에 의해 보호 받고 있습니다. 콘텐츠를 무단 전재, 재배포할 경우 법적 책임의 대상이 될 수 있습니다.